Partager

Publié le

Les ETF : la force du trading buy-side

Avec plus de 17 trillions de dollars d’encours mondiaux1 et une croissance projetée vers 30 trillions d’ici 20302 , les ETF sont devenus une classe d’actifs en nette croissance qu’ils servent en exposition directe, en diversification d’allocation (actifs, géographique, sectorielle…), ou en couverture. Aux Etats-Unis, on a assisté en 2025 à une première historique : le nombre d’ETF cotés localement en bourse dépasse maintenant le nombre de de sociétés américaines cotées3 !

Au-delà de leur croissance sur les sous-jacents traditionnels de la gestion indicielle, les ETF permettent de plus en plus des expositions en gestion active à des stratégies flexibles, sectorielles, régionales, thématiques voire à des actifs de moins en moins liquides.

Source : Bloomberg, nov. 2025

Cependant, la profondeur de marché de ces instruments accessibles par le plus grand nombre d’investisseurs ne reflète pas la totalité de la liquidité disponible dans le marché. C’est précisément ici qu’un desk de trading buy-side - tel que celui de Natixis TradEx Solutions (NTEX) - joue un rôle central, en optimisant la négociation des ETF.

En effet l’ETF est certes un fonds, mais surtout un fonds coté.

L’expertise clé du négociateur dans la chaîne de valeur

Elle se caractérise à différents moments clés.

i)Les stratégies de négociations d’un ETF

Le choix entre les différentes stratégies d’exécution dépend des objectifs et contraintes spécifiques de chaque investisseur (contrainte de gestion, taille de l’ordre, liquidité de l’ETF à traiter par exemple). Par exemple, une exécution à la NAV offre de la prévisibilité et stabilité à l’investisseur, car basée sur la valeur réelle des actifs sous-jacents et calculée après la clôture du marché, limitant également l’impact de marché pour des transactions importantes ou sur des ETF moins liquides; d’un autre côté, l'exécution au marché offre plus de flexibilité, permettant de saisir des opportunités sur le marché en direct (surcote/décote relativement à la valeur liquidative indicative de l’ETF).

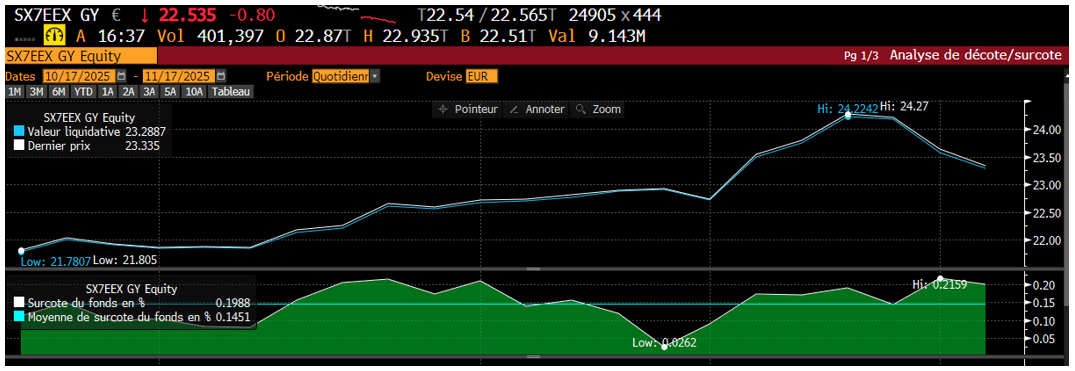

Exemple 1 : iShares Euro Stoxx Banks – SX7EEEX GY – listing Xetra (Allemagne) :

Source : Bloomberg, nov. 2025. Les performances passées ne préjugent pas des performances futures. La référence à des valeurs mobilières, des secteurs ou des marchés spécifiques dans le présent document ne constitue en aucun cas un conseil en investissement ou une recommandation.

Dans ce cas précis d’un ETF sectoriel « Banks », on observe sur une période d’un mois une surcote ou « premium » dans le marché de 15 bps par rapport à sa valeur liquidative indicative (ou fair value). Un acheteur sur la période aurait pu opter pour une exécution à la NAV afin de chercher à limiter l’impact de cette surcote dans l’exécution.

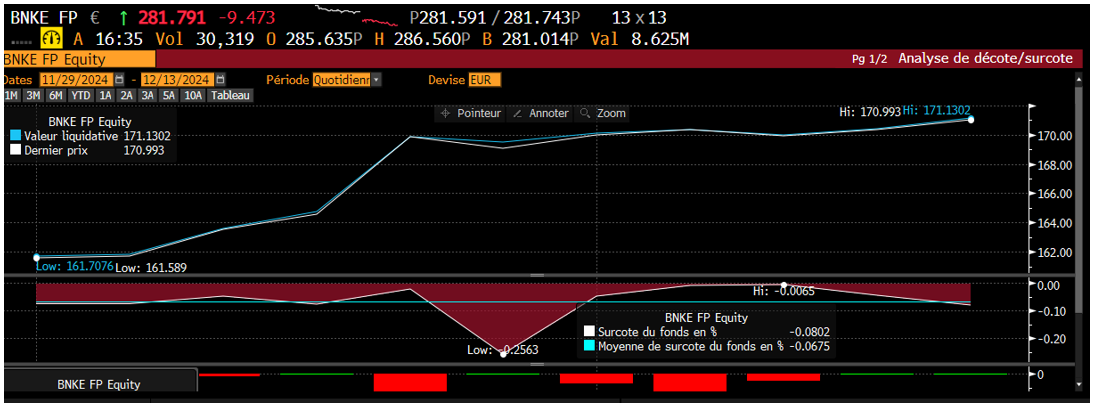

Exemple 2 : Amundi Euro Stoxx Banks – BNKE FP – Listing Paris (France) :

Source : Bloomberg, nov. 2025. Les performances passées ne préjugent pas des performances futures. La référence à des valeurs mobilières, des secteurs ou des marchés spécifiques dans le présent document ne constitue en aucun cas un conseil en investissement ou une recommandation.

Dans ce deuxième cas, et sur un autre ETF sectoriel « Banks », on observe sur cette courte période (29/11 – 13/12) une décote ou « discount » dans le marché de 7 bps par rapport à sa valeur liquidative indicative (ou fair value). Un acheteur sur la période aurait pu opter pour une exécution au marché afin de chercher à profiter de l’opportunité de marché dans l’exécution.

On a donc pu observer dans ces deux cas de figure et sur un même secteur un intérêt à acheter l’ETF au marché ou à la NAV en fonction des conditions de marché au moment de l’exécution.

Dans le cas, d’une exécution à la NAV (process primaire de création/rédemption de parts), le négociateur peut vérifier les prérequis tels que la taille au regard de la taille minimum requise par les émetteurs d’ETF ou s’assurer que le ou les différents marchés composant le panier d’actions dans l’ETF sont ouverts, ou que les cut-offs correspondant aux heures limites de création/rédemption sont respectés. Ensuite, il procède à la négociation et la recherche de liquidité.

Dans le cas d’une exécution au marché, le négociateur effectue une analyse pré-trade pour s'assurer que l'instrument pourra être exécuté dans les meilleurs conditions de marché en utilisant les outils et métriques dont il dispose y compris issus notamment de trading électronique lui permettant d'avoir une vue instantanée sur :

- les acteurs de marché actifs sur un ETF en question

- les intérêts / axes disponibles

- les statistiques d’exécution de chaque broker (hit ratio, taux de réponse)

Le trading buy-side vise à accroitre les sources de liquidité à différents types d’acteurs de marché - market makers, banques, brokers, chercher à réduire l’impact de marché et exploiter les spreads compétitifs en ayant recours notamment à des demandes de prix (ou RFQ4 ), offrant ainsi un accès à une liquidité cachée, tout en mettant les brokers en concurrence.

En fonction de cette appréciation, le négociateur est à même de suggérer la stratégie d’exécution la plus efficiente (ex : vendre un ETF à la NAV lorsqu’il traite avec une décote dans le marché ; ou vendre un ETF au marché lorsqu’il traite avec une surcote).

ii) le choix du lieu de négociation en fonction de la place de cotation

L’équipe de trading buy-side apporte aussi son expertise lors de la prise de décision d’un investisseur. En effet, ces instruments peuvent être enregistrés et listés au sein de plusieurs places boursières, avec des caractéristiques différentes : codes, devise... Ceci rend parfois complexe l'appréhension du marché des ETF, et essentiel l’apport du trading en termes de vision globale. A titre d’exemple, en fonction de la liquidité ou de l’exposition au risque de change, il peut être opportun d’investir sur une place de cotation plutôt qu’une autre.

Par exemple, un ETF sur le sous-jacent Commodity Gold traitera sur la place de cotation parisienne en Euro et à Amsterdam en USD.

Innover et améliorer les processus

Face à l’évolution de la volumétrie traitée sur cette classe d’actifs, NTEX améliore constamment son efficacité opérationnelle en intégrant des solutions innovantes pour optimiser le processus de trading.

Des échanges sur les stratégies d’exécution et les places de cotations interviennent régulièrement avec les clients.

Pour répondre à de nouveaux besoins, NTEX a aussi déployé un processus d’exécution permettant d’absorber une volumétrie en augmentation significative : après avoir défini des règles et des contraintes d’exécution liées aux connaissances des canaux et stratégies d’exécution, il est possible d’’adresser des requêtes de façon semi-automatique pour certains ordres identifiés dans l’objectif d’améliorer la qualité de l’exécution.

En outre, NTEX s’appuie sur ses travaux autour de la data pour renforcer son efficacité autour des ETF en approfondissant davantage les recherches de la liquidité et du meilleur prix. NTEX travaille activement sur l'amélioration de son outil de recommandation de brokers pour le pré-trade, à l’instar de ce qui est fait sur d’autres classes d’actifs. Cette initiative vise à offrir au négociateur des recommandations, en complément d’autres informations de marché, basées sur l’historique des ordres exécutés par NTEX (post trade) sur les ETF notamment.

En conclusion, dans un marché en expansion constante, le trading buy-side est un maillon essentiel dans la chaine de valeur d’exécution des ETF, par son appréciation des conditions de marché, sa capacité à accéder à la liquidité implicite et l’optimisation de l’exécution par le choix du canal approprié.

Laurent Albert

Deputy CEO, Global Head of Execution

Mallé Siby

Equity, ETF & Derivatives Trader

(1) Global ETF assets hit record $17.85tn at August-end https://funds-europe.com/global-etf-assets-hit-record-17-85tn-at-august-end/

(2) ETFs 2029: The path to $30 trillion https://www.pwc.com/gx/en/industries/financial-services/publications/etf-survey.html

(3) There Are Now More ETFs in US Than There Are Individual Stocks https://www.bloomberg.com/news/articles/2025-08-25/us-etfs-eclipse-total-number-of-stocks-in-paradox-of-choice-for-investors

(4) RFQ : Request for quotation : demande de prix aux contreparties en vue de les mettre en concurrence

Cette newsletter est exclusivement à destination des clients professionnels au sens de MIFID, son contenu ne constitue pas une invitation, un conseil ou une recommandation de souscrire, acquérir ou céder des instruments financiers. Les services visés ne prennent en compte aucun objectif d’investissement, situation financière ou besoin spécifique d’un destinataire en particulier. NTEX ne saurait être tenue pour responsable des pertes financières ou d’une quelconque décision prise sur le fondement des informations figurant dans cette présentation et n’assume aucune prestation de conseil ou de recommandation notamment en matière de services d’investissement.